.

.

“KANGKANGI” Aturan dan Mekanisme yang Berlaku, Kegiatan Swakelola Dinas PUPR Kepulauan Meranti jadi temuan BPK-RI

Hak Koreksi media atas berita yang berjudul “Terkuak! Dugaan Penyimpangan Miliaran Rupiah dalam Proyek PUPR Kepulauan Meranti Tahun 2023” Atas judul ini Redaksi menyadari sedikit kekeliruan dan mengubah judul tanpa mengubah substansi berita.

Atas berita ini Redaksi menyampaikan sebuah temuan berdasarkan dari LHP BPK RI , tidak dalam bentuk penggiringan opini, hoax, maupun menjurus kepada pencemaran nama baik dengan tetap mengedepankan azaz praduga tak bersalah.

Koreksi berita juga digunakan agar meluruskan berita kepada publik, terkait temuan dengan berdasarkan dari LHP BPK

Selatpanjang, Kepulauan Meranti -13/2/2025 Pelanggaran atas ketidakpatuhan terhadap aturan hukum dan Perundangan khususnya pengelolaan keuangan daerah di Kabupaten Kepulauan Meranti sangat miris sekali dengan terjadi ketidaksesuaian dalam pelaksanaan kegiatan yang sesuai menurut aturan perundangan. Ditambah lagi atas terjadinya ketidakpatuhan terhadap aturan yang berlaku tidak mendapatkan sangsi sesuai dengan Perpres Nomor 16 Tahun 2018 yang sudah diubah menjadi Perpres Nomor 12 tahun 2021 tentang pengadaan barang dan jasa pemerintah oleh Kepala Daerah.

Untuk diketahui bersama “Laporan hasil pemeriksaan BPK adalah bersifat final dan mengikat (final and binding)” sesuai dengan ketentuan dalam UU Nomor 15 Tahun 2004, UU Nomor 15 Tahun 2006, dan Pasal 23 E UUD 1945. Pengelolaan Keuangan Negara atau Daerah harus dilakukan dengan prinsip AKUNTABEL dan TRANSPARANCY, hal ini sesuai dengan UU Nomor 17 Tahun 2003 tentang KEUANGAN NEGARA.

Dari pemeriksaan uji petik terhadap 128 pertanggung jawaban belanja hibah diantara nya diantaranya Dinas PUPR menunjukkan bahwa : 1). Terdapat penerima hibah yang tidak didukung Surat Keputusan Kepala Daerah, 2). Terdapat penerima hibah yang tidak didukung proposalnya pengajuan, 3). Terdapat penerima hibah yang tidak didukung NPHD, 4). Terdapat penerima hibah yang tidak didukung fakta Integritas, 5). Adanya penerima hibah yang belum menyampaikan Laporan Pertanggung jawaban Penggunaan.. “(Sumber LHP BPK Nomor 17A/LHP/XVIII.PEK/05/2024 di halaman 28)”

- HASIL PEMERIKSAAN BPK menyebutkan

- A). Hasil keluaran (output) tidak sesuai dengan kondisi dengan real di lapangan.

B). Volume atau kuantitas pekerjaan telah dihitung dan diketahui secara jelas, kenapa tidak dilakukan kegiatan secara kontraktual agar dapat meminimalisir resiko pekerjaan yang tidak selesai.

C). Dalam pelaksanaan Swakelola tipe I ini, Dinas PUPR dalam hal ini Bidang Cipta Karya tidak menggunakan sumber daya sendiri dalam pelaksanaan pekerjaan untuk Penyediaan bahan material, upah pekerja dan pengangkutan material serta mobilisasi alat melainkan dengan pihak ketiga/penyedia.

D).Dalam uji petik BPK RI ditemukan adanya pihak ketiga yang berhutang kepada toko dengan alasan hal tersebut dilakukan Dinas PUPR karena tidak memiliki akses langsung sehingga akan kesulitan dalam menjamin ketersediaan material.

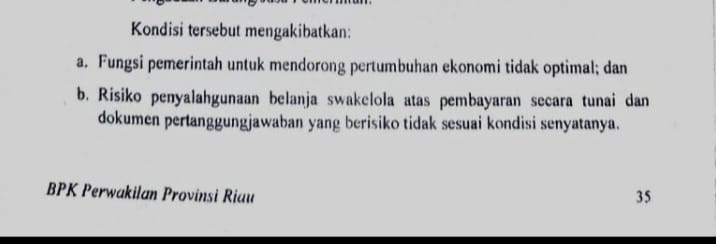

E). Dalam pekerjaan Swakelola tipe I Tim penyelenggara Swakelola harus memiliki sumber daya yang cukup dan kemampuan teknis untuk melaksanakan Swakelola. Namun dilapangan berdasarkan keterangan PPK/PPTK ternyata tim Swakelola Dinas PUPR hanya melakukan pekerjaan admistrasi dan pengawasan. Sedangkan pelaksanaannya baik itu material, alat, dan tenaga kerja dilakukan langsung oleh penyedia.

F). Mekanisme pembayaran pekerjaan dilakukan secara tunai. Ternyata dari seluruh pelaksanaan Swakelola terhadap pekerjaan gedung dan bangunan pembayarannya dilakukan dengan mekanisme UP, GU dan TU. Dalam hal ini seluruh pencairannya dilakukan secara tunai (Cash) kepada penyedia jasa oleh Dinas PUPR dalam hal ini KPA/PPTK nya. Dokumen pelaksanaan dan pertanggung jawaban Swakelola dibuat oleh Dinas PUPR. Uji petik dilapangan penyedia tidak pernah membuat surat penawaran harga barang melainkan dibuat oleh Dinas PUPR dalam rangka kelengkapan dokumen administrasi pencairan.

Dari HASIL UJI PETIK BPK RI tersebut sangat tidak sesuai dan bertentangan dengan aturan dan ketentuan yang berlaku, diantaranya :

1). Perpres Nomor 16 Tahun 2018 yang sudah diubah menjadi Perpres Nomor 12 tahun 2021 tentang pengadaan barang dan jasa pemerintah pada pasal 6 huruf e. 2). Peraturan Kepala Lembaga Kebijakan Pengadaan Barang dan Jasa Pemerintah (LKPP) nomor 3 tahun 2021 tentang pedoman Swakelola pada point 1 sub point 1.3 dan Point 1 sub point 1.4 juga point 3 sub point 3.1.5.

Terkait kegiatan Swakelola di Dinas PUPR sesuai hasil review dokumen pekerjaan Swakelola di Dinas PUPR Kepulauan Meranti dilaksanakan dengan metode Swakelola Tipe I, yaitu Swakelola yang perencanaan, pelaksanaan dan pengawasan dilakukan oleh Penanggung jawab anggaran dalam hal ini Kadis PUPR..

Jika ada temuan penyelewengan atau korupsi dalam LHP nya, BPK diharuskan menyampaikan kepada aparat penegak hukum, untuk terciptanya dan terwujudnya pengelolaan keuangan yang transparan dan akuntabel serta dapat digunakan sebesar-besarnya untuk kemakmuran rakyat.

Hal ini termuat dalam Pasal 14 Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan Tanggung Jawab Keuangan Negara serta Pasal 8 Ayat 3 dan 4 Undang-undang Nomor 15 Tahun 2006 tentang BPK, dengan jelas menyatakan apabila dalam pemeriksaan ditemukan unsur pidana BPK segera melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan perundang-undangan.

Laporan BPK sebagaimana dimaksud dijadikan dasar penyidikan oleh para pejabat penyidik yang berwenang sesuai dengan ketentuan peraturan perundangan, sehingga konstruksi hubungan antara BPK dengan instansi yang berwenang untuk mewujudkan tata kelola yang bersih dan bertanggungjawab akan terlihat jelas.

Swakelola merupakan salah satu cara yang dapat dilakukan dalam pengadaan Barang/Jasa Pemerintah, penyelengaraannya sebagai wujud mengoptimalkan sumber daya manusia di lingkungan pemerintah dan juga sebagai sarana pemberdayaan masyarakat, sehingga pedoman Swakelola ini disusun berdasarkan prinsip-prinsip pengadaan barang/jasa pemerintah.

Perpres Nomor 16 Tahun 2018 yang sudah diubah menjadi Perpres Nomor 12 tahun 2021 tentang pengadaan barang dan jasa pemerintah dalam Pasal 82 ayat (1) Sanksi administratif dikenakan kepada PA/KPA/PPK/Pejabat Pengadaan/Pokja Pemilihan yang lalai melakukan suatu perbuatan yang menjadi kewajibannya. Dalam ayat (2) Pemberian sanksi administratif sebagaimana dimaksud pada ayat (1) dilaksanakan oleh Pejabat Pembina Kepegawaian/pejabat yang berwenang sesuai dengan ketentuan peraturan perundang-undangan dalam hal ini Kepala Daerah.

Terkait pengertian dan dasar hukum kerugian negara/daerah, terdapat dalam Pasal 1 ayat (22) UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Pasal 1 ayat (15) Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, yang menyatakan bahwa kerugian negara adalah : Kekurangan uang, surat berharga dan barang, yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai.

Apakah Kepala Daerah Kepulauan Meranti ada memberikan sanksi sesuai aturan hukum berlaku dan seperti apa sanksi nya ketika bawahannya tidak taat dan patuh pada aturan pengelolaan keuangan daerah agar tidak terulang kembali serta adanya efek jera. Jika tidak memberikan sanksi wajar saja jika hal itu terjadi lagi untuk di tahun berikutnya.

Dalam rangka pelaksanaan transparansi dan untuk mendorong terlaksananya pemerintahan yang baik, BPK RI sudah seharusnya memuat dan mempublikasikan hasil pemeriksaan dalam website BPK RI di masing-masing perwakilan daerah propinsi setelah hasil pemeriksaan tersebut diserahkan kepada lembaga perwakilan rakyat juga terkait TLHP (Tindak Lanjut Hasil Pemeriksaan) yang sudah ditindaklanjuti. Hal ini sejalan dengan Pasal 19 UU No. 15 Tahun 2004, Pasal 7 UU No. 15 Tahun 2006 dan Pasal 9 UU No. 14 Tahun 2008.

Dasar hukum pemuatan dan publikasi LHP di situs BPK adalah pasal 19 UU Nomor 15 tahun 2004, juga pasal 7 UU tentang BPK dan pasal 9 UU Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik.

Catatan : (Resume dari LHP BPK Nomor 17A/LHP/XVIII.PEK/05/2024 tanggal 20 Mei 2024, halaman 28 sampai dengan halaman 35).

Redaksi mataxpost menjawab somasi yang disebarkan di dalam grup whatsapp, yang seharusnya surat somasi tersebut dikirim ke alamat Redaksi mataxpost yang tercantum di box Redaksi

Pertanyaan kritisi PUPR (A-B)

(A)

1). Apakah PUPR Kepulauan Meranti bermaksud menyatakan bahwa Laporan Hasil Pemeriksaan BPK-RI Perwakilan Propinsi Riau tertanggal 20 Mei 2024, dengan Nomor : 17A/LHP/XVIII.PEK/05/2024 khusus halaman 33 hingga 35 adalah Hoaks atau Tidak benar.?

Hal ini sesuai Adagium Hukum yang berbunyi Absolute sentienfia expositore non indiget – Sebuah dalil yang sederhana tidak membutuhkan penjelasan lebih lanjut.

2). Apakah Dinas PUPR Kepulauan Meranti bermaksud mengatakan bahwa uji petik BPK-RI Perwakilan Propinsi Riau sebagai Lembaga Kredibel Auditor Negara melakukan salah audit saat menyatakan bahwa Swakelola oleh Dinas PUPR menggunakan Tipe 1 tidak sesuai aturan perundangan adalah murni sebuah kesalahan dan ketidak tahuan serta ketidak mengertian BPK-RI terkait hukum dan aturan dalam membuat LHP nya dan fakta dari uji petik BPK-RI adalah kesilapan.?

Sesuai Adagium hukum berbunyi Cum adsunt testimonia rerum, quid opus est verbist – saat ada bukti dari fakta-fakta, apa gunanya kata-kata?

3). Apakah Dinas PUPR bermaksud mengatakan bahwa BPK-RI Perwakilan Propinsi Riau sebagai Lembaga Auditor Negara sembarangan membuat resume LHP sehingga bisa salah tulis atau salah data dalam menerbitkan LHP nya. ?

Untuk diketahui bersama “Laporan hasil pemeriksaan BPK adalah bersifat final dan mengikat (final and binding)” sesuai dengan ketentuan dalam UU Nomor 15 Tahun 2004, UU Nomor 15 Tahun 2006, dan Pasal 23 E UUD 1945.

Laporan Hasil Pemeriksaan (LHP) BPK yang sudah diserahkan kepada lembaga perwakilan (DPR, DPRD, DPD) merupakan informasi publik yang bersifat terbuka untuk umum. Informasi tersebut dapat diperoleh dan/atau diakses oleh masyarakat. Hal ini dijelaskan oleh UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dalam Pasal 19 ayat (1) yang menyatakan “Laporan Hasil Pemeriksaan Yang Telah Disampaikan Kepada Lembaga Perwakilan, Dinyatakan Terbuka Untuk Umum”.

Hal ini juga termaktub dalam Perubahan Ketiga UUD NRI Tahun 1945 dalam Pasal 23 E ayat (2) yaitu Hasil pemeriksaan keuangan negara diserahkan kepada Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah, sesuai dengan kewenangannya dan ayat (3) yaitu Hasil pemeriksaan tersebut ditindaklanjuti oleh lembaga perwakilan dan/atau badan sesuai dengan undang-undang.

Adagium hukum mengatakan “Interpretatio cessat in claris, interpretation est perversio” maknanya jika teks atau redaksi UU telah jelas, maka tidak diperkenankan lagi menafsirkannya. Sebab, penafsiran terhadap kata-kata yang jelas berarti penghancuran.

Laporan BPK sebagaimana dimaksud dijadikan dasar penyidikan oleh para pejabat penyidik yang berwenang sesuai dengan ketentuan peraturan perundangan, sehingga konstruksi hubungan antara BPK dengan instansi yang berwenang untuk mewujudkan tata kelola yang bersih dan bertanggungjawab akan terlihat jelas.

Hal ini tertuang Dalam Pasal 14 UU Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan Tanggung Jawab Keuangan Negara serta Pasal 8 Ayat 3 dan 4 UU Nomor 15 Tahun 2006 tentang BPK, dengan jelas menyatakan apabila dalam pemeriksaan ditemukan unsur pidana BPK segera melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan perundang-undangan.

Jika adanya dugaan terjadinya tindak pidana itu sudah diketahui oleh seseorang dan tidak melaporkankannya dapat dikenai Pasal 108, Pasal 164 dan Pasal 165 serta pasal 221 KUHP tentang pembiaran atau tidak melaporkan terjadinya suatu tindak pidana juga dalam Pasal 56 dan 421 KUHP.

Selain itu dapat dikenakan pasal 1 UU Nomor 28 tahun 1999 tentang Penyelenggara negara yang bersih dan bebas dari korupsi, kolusi dan nepotisme, juga dapat dijerat Pasal 3 jo Pasal 23 UU Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi sebagaimana telah diubah dengan UU Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

Dalam UU Nomor 15 Tahun 2004 menyatakan Tindak lanjut hasil pemeriksaan BPK wajib dilakukan oleh pimpinan entitas yang diperiksa. Pimpinan entitas yang diperiksa tersebut wajib memberikan jawaban atau penjelasan kepada BPK tentang tindak lanjut atas rekomendasi hasil pemeriksaan selambat-lambatnya 60 hari setelah laporan hasil pemeriksaan diterima. Selanjutnya BPK menelaah jawaban atau penjelasan yang diterima dari pejabat yang diperiksa dan/atau atasannya untuk menentukan apakah tindak lanjut telah dilakukan.

BPK harus melakukan pemantauan terhadap tindak lanjut atas rekomendasi hasil pemeriksaan yang telah dilakukan sesuai peraturan BPK Nomor 2 Tahun 2017 tentang Pementauan Pelaksanaan Tindak Lanjut Rekomendasi Hasil Pemeriksaan akhir bersamaan dengan Peraturan BPK Nomor 1 Tahun 2017 tentang Standar Pemeriksaan Keuangan Negara.

Pengelolaan Keuangan Negara atau Daerah harus dilakukan dengan prinsip AKUNTABEL dan TRANSPARANCY, hal ini sesuai amanat dari UU Nomor 17 Tahun 2003 tentang KEUANGAN NEGARA. Sesuai aturannya setelah 60 hari, hasil terkait Tindak Lanjut Hasil Pengawasan/ Pemeriksaan (TLHP) harus diumumkan kepada publik.

(B) Di kutip dari ANTARA, Penyidik Komisi Pemberantasan Korupsi (KPK) mendalami dugaan penerimaan gratifikasi dan pencucian uang oleh tersangka mantan Bupati Kepulauan Meranti Muhammad Adil (MA).

“Saksi-saksi didalami pengetahuan dan perannya dalam dugaan penerimaan gratifikasi dan pencucian uang yang dilakukan tersangka Bupati MA,” ujar Juru Bicara KPK Tessa Mahardhika saat dikonfirmasi di Jakarta,

Tessa mengatakan bahwa pemeriksaan di Kantor Kepolisian Daerah Riau, Kota Pekanbaru, itu melibatkan lima orang saksi, antara lain, Kepala Dinas PUPR Pemerintah Kabupaten Kepulauan Meranti Fajar Triasmoko.

Selain itu, sejumlah pejabat CV Pura Meranti Jaya juga menjalani pemeriksaan, yakni Dirut CV Pura Meranti Jaya Misjan dan direktur yang bertindak untuk dan atas nama CV Pura Meranti Jaya Tina Ria S.

UUD Pers No 40 tahun 1999:

Setiap orang yang secara melawan hukum menghalangi tugas jurnalistik dapat dikenakan pidana penjara dan denda. Dasar hukum Pasal 18 ayat (1) Undang-Undang yang mengatur tentang pers Amandemen Undang-Undang Dasar 1945 pasal 28f Pasal 19 Deklarasi Universa Hak Asasi Manusia Sanksi Pidana penjara paling lama 2 tahun,

Denda paling banyak Rp500.000.000. Penjelasan Menghalangi tugas jurnalistik adalah pelanggaran konstitusi Menghalangi tugas jurnalistik dapat diartikan sebagai tindakan yang menghambat atau menghalangi pelaksanaan ketentuan Pasal 4 ayat (2) dan (3) Undang-Undang yang mengatur tentang pers Pasal 4 ayat (3) Undang-Undang yang mengatur tentang pers mengatur bahwa pers nasional berhak mencari, memperoleh, dan menyebarluaskan gagasan dan informasi Kemerdekaan pers dijamin sebagai hak asasi warga negara Pers nasional tidak dikenakan penyensoran, pembredelan, atau pelarangan penyiaran.

Untuk diperjelas bahwa Redaksi mataxpost sebelum menerbitkan berita telah terlebih dahulu meminta konfirmasi kepada pihak PUPR Meranti, melaui telpon pribadi sekretaris PUPR berinisial Ang, dengan nomor +62 851-3538-xxxx tetapi mulai berita pertama dan berita ini juga tidak mendapatkan respon.

Berita akan diperbarui seiring perjalanan kasus dan informasi selanjutnya, bersambung..

Pos terkait

Pilihan Editor

Trending Post

Pos Terbaru

Tidak ada komentar