.

.

.

.

.

.

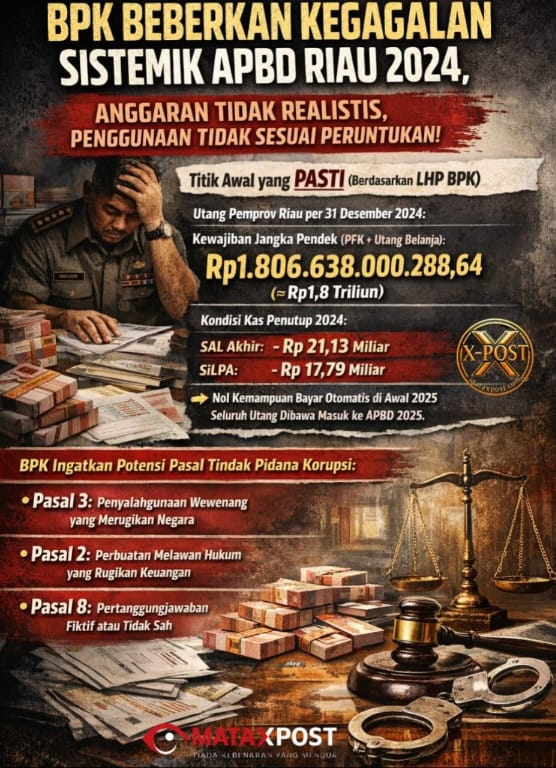

BPK Beberkan Kegagalan Sistemik APBD Riau 2024, Anggaran Tidak Realistis, Penggunaan Tidak Sesuai Peruntukan

Mataxpost | Pekanbaru,- Berdasarkan Laporan Hasil Pemeriksaan BPK RI Perwakilan Provinsi Riau atas Laporan Keuangan Pemerintah Provinsi Riau Tahun Anggaran 2024, kegagalan pengelolaan APBD yang berujung pada opini Wajar Dengan Pengecualian serta munculnya kewajiban jangka pendek sebesar Rp1.806.638.000.288,64 tidak dapat dipahami sebagai kesalahan teknis satuan kerja semata. (28/12)

Temuan BPK secara tegas menunjukkan adanya persoalan sistemik pada simpul perencanaan, pengendalian, dan pelaksanaan anggaran yang berada di bawah kendali struktur kebijakan inti Pemerintah Provinsi Riau.

BPK menekankan bahwa perencanaan dan pelaksanaan APBD 2024 tidak memperhatikan potensi pendapatan dan kemampuan keuangan daerah. Penyusunan anggaran pendapatan dinilai tidak memiliki dasar yang memadai, sementara manajemen kas daerah gagal mencegah terjadinya gagal bayar atas kegiatan belanja perangkat daerah.

Akibatnya, Pemerintah Provinsi Riau tidak mampu menyelesaikan seluruh kewajiban belanja tahun berjalan dan membawanya ke tahun anggaran berikutnya dalam bentuk utang belanja dan utang Perhitungan Pihak Ketiga (PFK) dengan nilai sangat signifikan.

Data dalam LHP BPK menunjukkan titik awal yang pasti dan terukur. Per 31 Desember 2024, kewajiban jangka pendek Pemerintah Provinsi Riau tercatat sebesar Rp1.806.638.000.288,64. Pada saat yang sama, kondisi kas penutup tahun berada dalam keadaan defisit, dengan Saldo Anggaran Lebih (SAL) akhir minus Rp21,13 miliar dan SiLPA minus Rp17,79 miliar.

Kondisi ini secara faktual menunjukkan bahwa Pemerintah Provinsi Riau memasuki Tahun Anggaran 2025 tanpa kemampuan bayar otomatis, sehingga seluruh kewajiban Rp1,8 triliun tersebut sepenuhnya menjadi beban APBD 2025.

Secara kelembagaan, tanggung jawab utama atas kondisi tersebut berada pada Tim Anggaran Pemerintah Daerah (TAPD) sebagai organ strategis yang merumuskan asumsi pendapatan, menetapkan plafon belanja, serta mengendalikan keseimbangan fiskal daerah.

Fakta bahwa belanja tetap dijalankan meskipun pendapatan tidak tercapai dan kas tidak mencukupi menunjukkan bahwa fungsi pengendalian fiskal TAPD tidak berjalan efektif sepanjang Tahun Anggaran 2024.

Dalam struktur pemerintahan daerah, Sekretaris Daerah Provinsi Riau secara normatif menjabat sebagai Ketua TAPD dan koordinator pengelolaan keuangan daerah. Sepanjang periode krusial APBD 2024, jabatan Sekretaris Daerah dan Ketua TAPD memang mengalami dinamika pergantian.

Namun, SF Hariyanto tercatat menduduki posisi strategis tersebut dalam rentang waktu terpanjang dan paling menentukan, baik sebagai Sekretaris Daerah Provinsi Riau sejak 2021 hingga 2024 maupun sebagai Penjabat Gubernur Riau di tengah masa transisi kepemimpinan nasional dan pelaksanaan Pilkada serentak 2024.

Posisi ini menempatkannya pada simpul kebijakan fiskal paling sentral, dengan kewenangan koordinatif lintas OPD serta kendali atas konsistensi antara perencanaan, penganggaran, dan pelaksanaan APBD.

Selain TAPD, Badan Pengelola Keuangan dan Aset Daerah (BPKAD) memegang peran teknis krusial dalam pengelolaan kas daerah, penatausahaan belanja, pembayaran kewajiban kepada pihak ketiga, serta penyusunan laporan keuangan.

Temuan BPK terkait gagal bayar, menumpuknya utang belanja dan PFK, serta lemahnya pengendalian kas secara langsung menempatkan BPKAD sebagai perangkat daerah yang harus dimintai klarifikasi dan dievaluasi secara mendalam atas kebijakan pengelolaan kas sepanjang 2024.

Pada sisi perencanaan, Badan Perencanaan Pembangunan Daerah (Bappeda) bertanggung jawab memastikan keselarasan antara dokumen perencanaan pembangunan dan kapasitas fiskal daerah. Ketidaksesuaian antara target pendapatan, volume program, dan kemampuan keuangan riil menunjukkan bahwa perencanaan makro dan penganggaran indikatif tidak disusun secara konservatif dan tidak berbasis mitigasi risiko fiskal.

Sementara itu, Badan Pendapatan Daerah (BAPENDA) memegang mandat menyusun proyeksi dan mengendalikan realisasi pendapatan daerah. Rendahnya capaian pada beberapa pos pendapatan strategis, khususnya hasil pengelolaan kekayaan daerah yang dipisahkan yang hanya terealisasi sekitar 43,5 persen, menunjukkan bahwa asumsi pendapatan yang dijadikan dasar belanja tidak cukup teruji dan tidak dikoreksi secara memadai selama tahun berjalan.

BPK juga menemukan persoalan serius pada aspek pertanggungjawaban keuangan di tingkat perangkat daerah, termasuk Sekretariat DPRD Provinsi Riau, yang tidak dapat menyediakan data dan bukti pemeriksaan yang cukup atas penggunaan uang panjar sebesar Rp3,33 miliar.

Namun, BPK secara eksplisit menempatkan persoalan tersebut sebagai bagian dari kelemahan sistem pengendalian intern pemerintah daerah secara keseluruhan, bukan semata kesalahan teknis satu OPD, yang menegaskan lemahnya pengawasan dari pusat kebijakan anggaran.

Dari perspektif hukum keuangan negara, kondisi ini bertentangan dengan Pasal 3 ayat (1) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 4 ayat (1) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Pasal 293 ayat (1) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, serta Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah yang mewajibkan pengelolaan keuangan dilakukan secara tertib, taat aturan, transparan, dan bertanggung jawab dengan menjaga keseimbangan fiskal.

Lebih jauh, berdasarkan konstruksi hukum tindak pidana korupsi, temuan BPK tersebut berpotensi memenuhi unsur sebagaimana dimaksud dalam Pasal 3 Undang-Undang Nomor 31 Tahun 1999 juncto Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, khususnya terkait penyalahgunaan kewenangan karena jabatan atau kedudukan yang dapat merugikan keuangan negara.

Selain itu, kondisi pembiaran kewajiban keuangan negara, pelaksanaan belanja tanpa dukungan kas memadai, serta tidak tertibnya pertanggungjawaban dana juga membuka ruang pengujian unsur Pasal 2 dan Pasal 8 Undang-Undang Tipikor, yang penilaiannya sepenuhnya menjadi kewenangan aparat penegak hukum setelah dilakukan penyelidikan dan penyidikan.

Atas kondisi tersebut, BPK dalam LHP Nomor 25.B/LHP/XVIII.PEK/05/2025 memberikan rekomendasi tegas agar Pemerintah Provinsi Riau melakukan penataan ulang perencanaan pendapatan berbasis potensi riil, memperbaiki manajemen kas untuk mencegah gagal bayar, menyelesaikan kewajiban jangka pendek secara terukur, serta memperkuat sistem pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan.

Sesuai Pasal 20 ayat (3) Undang-Undang Nomor 15 Tahun 2004, seluruh rekomendasi BPK wajib ditindaklanjuti paling lambat 60 hari sejak LHP diterima. Apabila rekomendasi tersebut tidak ditindaklanjuti atau hanya ditindaklanjuti sebagian tanpa alasan yang sah, maka berdasarkan Pasal 26 undang-undang yang sama, BPK wajib melaporkannya kepada DPRD dan dapat meneruskan kepada aparat penegak hukum sesuai kewenangannya.

Dengan demikian, secara faktual, struktural, dan normatif, tanggung jawab atas opini WDP dan munculnya utang Rp1,8 triliun tidak berhenti pada level OPD pelaksana, melainkan melekat pada simpul kebijakan pengelolaan keuangan daerah: Tim Anggaran Pemerintah Daerah sebagai perumus dan pengendali APBD, Sekretaris Daerah selaku Ketua TAPD dan koordinator fiskal, BPKAD sebagai pengelola kas, Bappeda sebagai perancang perencanaan berbasis kemampuan fiskal, serta Bapenda sebagai penyusun dan pengendali asumsi pendapatan.

Ketidakpatuhan terhadap rekomendasi BPK dalam batas waktu yang ditentukan akan menjadi indikator kuat bahwa persoalan APBD Riau 2024 berpotensi melampaui kesalahan administratif dan memasuki wilayah pertanggungjawaban hukum yang lebih serius.

Hingga berita ini diturunkan, Pemerintah Provinsi Riau belum menyampaikan penjelasan resmi yang komprehensif kepada publik terkait langkah penyelesaian utang Rp1,8 triliun, kondisi kas daerah yang defisit, maupun progres tindak lanjut atas rekomendasi BPK sebagaimana diwajibkan dalam batas waktu 60 hari.

Tidak adanya kejelasan tersebut semakin mempertegas urgensi keterbukaan dan penegakan akuntabilitas, mengingat seluruh beban kegagalan pengelolaan APBD 2024 kini sepenuhnya ditanggung oleh APBD 2025 dan berdampak langsung pada keberlangsungan program pelayanan publik serta kepercayaan masyarakat terhadap tata kelola keuangan Pemerintah Provinsi Riau.

Pos terkait

Latest Post

.

.

.

.

.

.

.

.

.

.

Tidak ada komentar